Материалы по тегу: анализ рынка

|

15.09.2025 [14:48], Сергей Карасёв

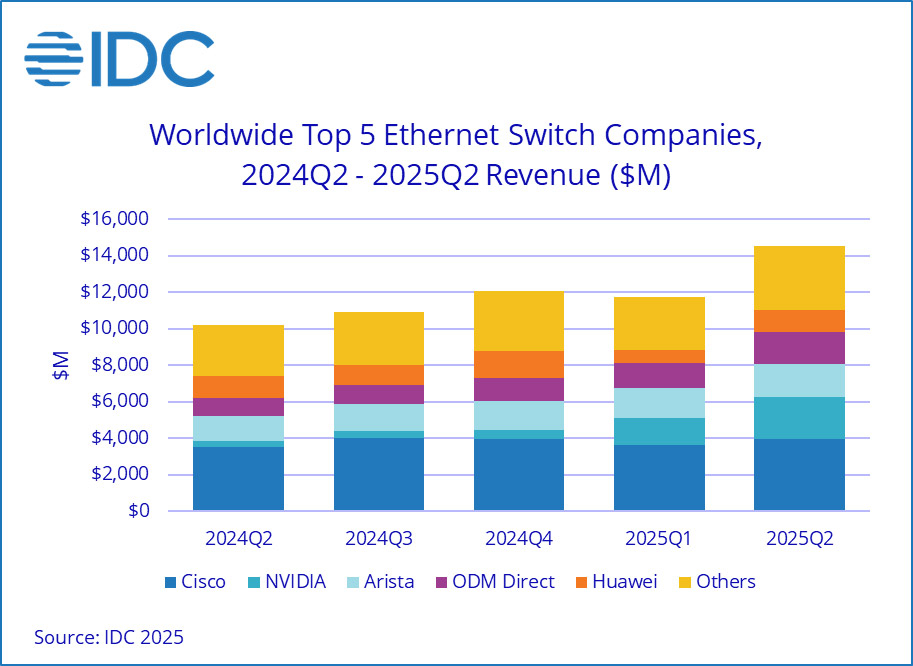

Продажи Ethernet-коммутаторов и маршрутизаторов корпоративного класса растут на фоне бума ИИКомпания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка сетевого оборудования корпоративного класса во II квартале текущего года. Отрасль демонстрирует рост на фоне бума ИИ: гиперскейлеры и поставщики облачных услуг активно расширяют инфраструктуру для удовлетворения растущих потребностей в вычислительных мощностях. По оценкам, продажи Ethernet-коммутаторов в период с апреля по июнь включительно составили $14,5 млрд: это на 42,1 % больше по сравнению со II четвертью 2024 года. В сегменте решений для дата-центров выручка подскочила на 71,6 % в годовом исчислении. В данном секторе быстро укрепляет позиции компания NVIDIA, у которой продажи взлетели на 647 % — до $2,3 млрд, что обеспечило ей наибольшую рыночную долю — 25,9 %. IDC отмечает стремительный рост спроса на коммутаторы стандарта 800GbE, продажи которых поднялись на 222,1 % по сравнению с I четвертью 2025 года, а их доля в общем объёме ЦОД-рынка составила 12,8 %. Поставки коммутаторов стандартов 200/400GbE для дата-центров в годовом исчислении выросли на 175,5 %, тогда как их доля находится на уровне 49,5 %.

Источник изображения: IDC В сегменте коммутаторов, не связанных с ЦОД, продажи за год поднялись на 12,5 %. Поставки изделий 1GbE, на которые приходится более половины выручки, выросли на 11,3 % в денежном выражении. Спрос на устройства 25/50GbE поднялся на 27,5 % год к году. С географической точки зрения в Северной и Южной Америке рынок Ethernet-коммутаторов корпоративного класса показал рост на 56,8 % в годовом исчислении. В Европе, на Ближнем Востоке и в Африке (EMEA) продажи увеличились на 33,8 %, а в Азиатско-Тихоокеанском регионе — на 24,0 %. В список ведущих мировых поставщиков коммутаторов Ethernet входят Cisco, Arista Networks, NVIDIA, Huawei и HPE Aruba Networking с долями соответственно 27,3 %, 12,6 %, 15,7 %, 8,3 % и 4,7 %. В секторе маршрутизаторов общая выручка во II квартале 2025 года достигла $3,6 млрд, что на 12,5 % больше по сравнению с аналогичным периодом предыдущего года. На поставщиков услуг пришлось 73,2 % от общего объёма данного сегмента с ростом на 13,8 % в годовом исчислении. Корпоративный сектор обеспечил 26,8 % продаж, показав прибавку в 9,1 %. В региональном разрезе объём рынка маршрутизаторов в Северной и Южной Америке вырос на 24,5 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 11,4 %. Вместе с тем в регионе EMEA отмечено падение на 1,0 %.

15.09.2025 [12:27], Сергей Карасёв

Квартальные затраты на рынке физической инфраструктуры ЦОД приблизились к $9 млрд — продажи СЖО подскочили на 156 %По оценкам Dell'Oro Group, расходы на мировом рынке физической инфраструктуры дата-центров во II квартале текущего года достигли $8,9 млрд. Это на 18 % больше по сравнению с аналогичным периодом 2024-го, когда объём отрасли оценивался примерно в $7,5 млрд. Аналитики учитывают затраты на системы охлаждения, питания и пр. Отмечается, что основным драйвером рынка является стремительное внедрение ИИ, на фоне которого операторы ЦОД и гиперскейлеры активно наращивают вычислительные мощности. Третий квартал подряд рост расходов на инфраструктуру ЦОД в годовом исчислении превышает 10 %. В сегменте систем охлаждения зафиксирован рост на 29 % по отношению ко II четверти 2024 года. При этом продажи решений прямого жидкостного охлаждения (DLC) подскочили на 156 %. Как отмечает Dell'Oro Group, такие системы фактически становятся стандартом для крупных вычислительных кластеров ИИ.

Источник изображения: Google В сфере распределения энергии затраты поднялись в годовом исчислении на 26 %. Драйвером данного сектора является внедрение серверных стоек с высокой плотностью размещения оборудования для поддержания ресурсоёмких нагрузок ИИ. Выручка в секторе ИБП выросла на 13 %, достигнув $3,3 млрд. При этом наибольший спрос наблюдался в области трёхфазных решений мощностью 251 кВА и больше. В географическом плане во II квартале 2025 года лидировала Северная Америка с ростом около 23 %: затраты на строительство дата-центров в США достигли исторического максимума. В Европе, на Ближнем Востоке и в Африке (EMEA), а также в Азиатско-Тихоокеанском регионе темпы ниже, но в дальнейшем ожидается повышение рыночной активности. В мировом масштабе более 80 % роста во II квартале текущего года пришлось на гиперскейлеров и колокейшн-провайдеров, что указывает на их центральную роль в развитии ИИ ЦОД.

15.09.2025 [11:48], Сергей Карасёв

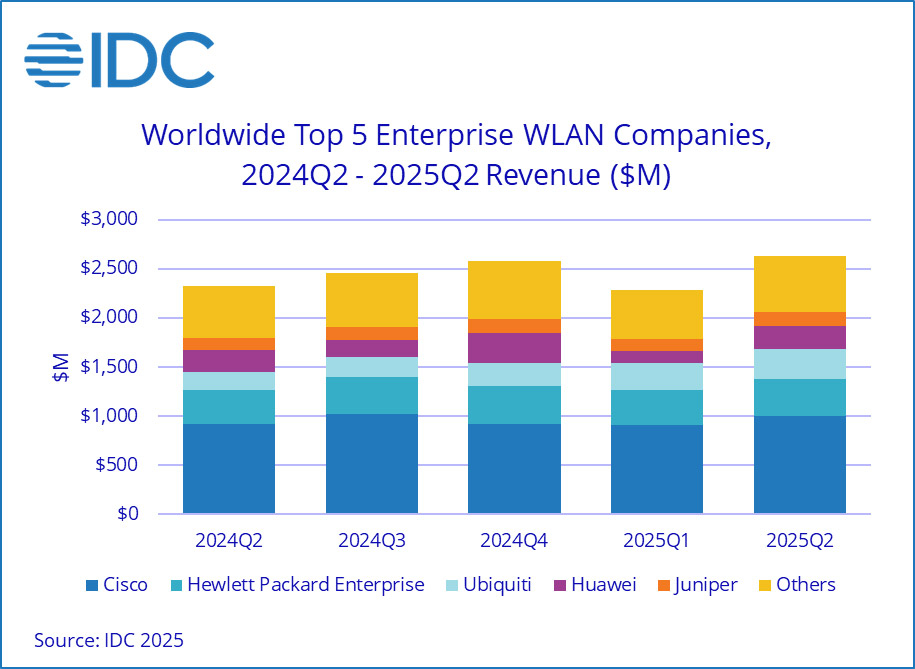

Квартальные продажи корпоративного WLAN-оборудования достигли $2,6 млрдКомпания International Data Corporation (IDC) подвела итоги исследования мирового рынка корпоративного оборудования для беспроводных локальных сетей (WLAN) во II квартале 2025 года. Продажи достигли $2,6 млрд, что на 13,2 % больше по сравнению с аналогичным периодом 2024-го, когда объем отрасли оценивался в $2,3 млрд. Драйвером рынка аналитики называют внедрение новых стандартов Wi-Fi 6E и Wi-Fi 7, которые предусматривают поддержку трёх частотных диапазонов: 2,4, 5 и 6 ГГц. На точки доступа Dependent Access Point стандарта Wi-Fi 7 во II четверти нынешнего года пришлось 21,2 % выручки против 11,8 % кварталом ранее. Ещё около 26,8 % продаж в денежном выражении обеспечили решения Wi-Fi 6E, тогда как оставшуюся часть дохода принесли устройства Wi-Fi 6.

Источник изображения: IDC В географическом плане в Северной и Южной Америке рынок корпоративного WLAN-оборудования продемонстрировал рост на 17,0 % в годовом исчислении, благодаря увеличению отгрузок в США на 18,4 %. В Европе, на Ближнем Востоке и в Африке (EMEA) отмечена прибавка на уровне 14,7 %, тогда как в Азиатско-Тихоокеанском регионе поставки поднялись на 4,6 % в денежном выражении. В Китае при этом зафиксировано сокращение продаж на 6,6 %. Выручка Cisco увеличилась во II квартале 2025-го на 8,0 % в годовом исчислении, достигнув $996,1 млн: это обеспечило компании долю в 37,8 %. На втором месте в списке ведущих игроков находится HPE Aruba Networking с $376,3 млн и 14,3% рынка: у этой компании продажи год к году поднялись на 9,3 %. Замыкает тройку Ubiquiti с $312,4 млн и долей в 11,9 %: компания нарастила выручку на 66,8 %. Далее идёт Huawei, увеличившая продажи на 5,4 % — до $235,9 млн: компания контролирует 9,0 % рынка. На пятом месте в рейтинге располагается Juniper Networks, которая показала рост на 20,4 % в годовом исчислении — до $141,9 млн: доля компании составила 5,4 %. При этом нужно отметить, что в июле HPE закрыла сделку по покупке Juniper Networks за $14 млрд.

12.09.2025 [23:30], Владимир Мироненко

Благодаря NVIDIA доля Arm на рынке серверных процессоров достигла 25 %Стремительный рост вычислительных мощностей ЦОД на фоне бума ИИ-технологий способствовал росту доходов не только производителей ускорителей и серверных CPU, но и компании Arm, чью архитектуру они используют в своих чипах, передаёт The Register. В январе Arm заявила о намерении занять 50 % рынка чипов для ЦОД к концу 2025 года Согласно исследованию Dell’Oro Group, во II квартале доля Arm-чипов на рынке серверных CPU составила 25 %, тогда как годом ранее она равнялась 15 %. Движущей силой роста стало внедрение суперускорителей NVIDIA GB200 NVL72 и GB300 NVL72, которые включают 36 Arm-процессоров Grace на базе архитектуры Neoverse V2 (Demeter) с интерфейсом NVLink-C2C. Заказы на поставку чипов NVIDIA расписаны на месяцы вперёд, что обеспечивает гарантированный источник доходов Arm наряду с ростом доли на рынке. Аналитик Dell’Oro Барон Фунг (Baron Fung) сообщил The Register, что ещё год назад рост Arm на рынке серверных процессоров обеспечивался практически исключительно за счёт кастомных CPU, таких как AWS Graviton. Но теперь выручка от продаж Grace сопоставима с доходами от облачных GPU. AWS использует кастомные процессоры на архитектуре Arm с 2018 года. А Microsoft и Google лишь в последние несколько лет начали всерьёз развивать свои Arm-процессорах Cobalt и Axion соответственно, отметил The Register.

Источник изображения: Arm Рост доли Arm на рынке зависит от того, насколько больше разработчиков чипов выведет свои чипы на рынок серверных процессоров. NVIDIA сейчас работает над новым процессором на базе Arm с использованием кастомных ядер Vera. Qualcomm и Fujitsu также работают над серверными чипами. А появление NVIDIA NVLink Fusion может привести к созданию новых гибридных чипов. По данным Dell’Oro, рост рынка ИИ-технологий также привёл к росту рынка компонентов для серверов и СХД, составившему во II квартале 44 % в годовом исчислении. Продажи SmartNIC и DPU, которые зачастую тоже используют Arm-ядра, примерно удвоились по сравнению с прошлым годом на фоне перехода на Ethernet для вычислительных ИИ-кластеров. Поставки ASIC для обработки ИИ-нагрузок сейчас сопоставимы с объёмами поставок GPU, хотя GPU по-прежнему приносят большую часть доходов.

08.09.2025 [13:04], Сергей Карасёв

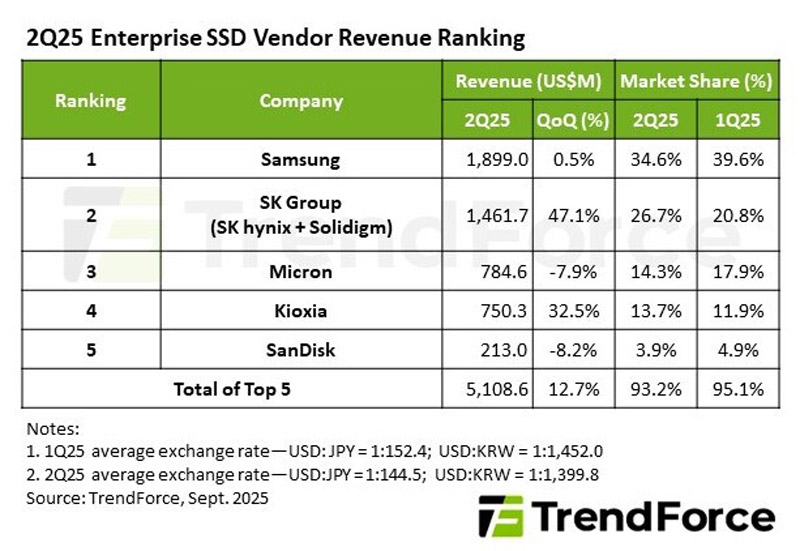

Спрос на SSD корпоративного класса продолжает расти на фоне бума ИИКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса во II квартале текущего года: поставки в денежном выражении достигли $5,48 млрд. Для сравнения, в I четверти 2025-го отгрузки оценивались в $4,76 млрд. То есть, зафиксирован рост примерно на 15,1 %. Аналитики отмечают, что повышение спроса обусловлено прежде всего стремительным развитием ИИ. Операторы дата-центров и гиперскейлеры продолжают активно закупать высокопроизводительные системы хранения данных на основе SSD.

Источник изображения: TrendForce Ведущим игроком рынка является Samsung с продажами на уровне $1,9 млрд во II квартале нынешнего года, что соответствует росту на 0,5 % по отношению к I четверти 2025-го. При этом доля южнокорейского производителя сократилась в квартальном исчислении с 39,6 % до 34,6 %. На втором месте располагается SK Group (SK hynix + Solidigm), увеличившая отгрузки на 47,1 % — до $1,46 млрд: доля группы поднялась с 20,8 % до 26,7 %. Замыкает тройку Micron, у которой продажи в квартальном выражении упали на 7,9 % — до $784,6 млн. Эта компания контролирует 14,3 % отрасли против 17,9 % в I квартале 2025 года. Далее идёт Kioxia, продемонстрировавшая рост выручки на 32,5 % по сравнению с предыдущим кварталом — до $750,3 млн, тогда как рыночная доля компании увеличилась с 11,9 % до 13,7 %. На пятом месте находится SanDisk, которая выручила около $213,0 млн, что на 8,2 % меньше, чем в предыдущем квартале: позиции компании ослабли с 4,9 % до 3,9 %. Таким образом, суммарная выручка пяти ведущих поставщиков по итогам II квартала 2025 года достигла $5,11 млрд, что на 12,7 % больше по сравнению с предыдущим кварталом. Эти игроки сообща контролируют 93,2 % отрасли в денежном выражении. Кварталом ранее их суммарная доля была выше — приблизительно 95,1 %.

03.09.2025 [23:51], Руслан Авдеев

Рынок коммерческих ЦОД в России показал антирекорд по приросту стойко-местСогласно данным iKS-Consulting, в I половине 2025 года строительство ЦОД в России значительно сбавило темпы — в стране введено втрое меньше новых мощностей, чем за год до этого, во многом из-за проблем с финансами: нехваткой инвестиций с ростом затрат. Всё это происходит на фоне дефицита стойко-мест в ключевых регионах, Москве и Санкт-Петербурге, и дальнейшей концентрации рынка в руках нескольких лидеров. В I полугодии в коммерческих дата-центрах России появились 3,7 тыс. новых стоек, что в три раза меньше год к году. Если по итогам 2024 года прирост количества стойко-мест составил 15,3 % (суммарно 81,2 тыс.), то в текущем году они, вероятно, составят 5,5 % (85,7 тыс.). Завершение реализации многих проектов коммерческих ЦОД перенесли с 2025 на 2026–2027 гг. Ранее органический рост рынка коммерческих ЦОД характеризовался вводом в эксплуатацию «волнами», но подобного зарегистрированному в I полугодии изменения динамики рынок не видел уже 10 лет. По словам аналитиков, имеется дефицит финансовых и кадровых ресурсов. Игрокам рынка сложно получить финансирование из-за высокой стоимости заёмного капитала и ставки ЦБ. Сложившаяся ситуация приводит к неопределённости в планировании дальнейших вложений. Более того, многие страдают от иностранных санкций, из-за которых затруднена закупка оборудования, и возросших требований к обеспечению безопасности данных. Общий объём рынка коммерческих ЦОД в РФ по выручке в 2024 году составил 130,9 млрд руб. (+16,3 % год к году): 38,8 % пришлось на колокацию, 53,8 % — на облачные сервисы.

Источник изображения: Astemir Almov/unsplash.com По итогам прошлого года основной объём введённых стоек пришёлся на Московский регион (77,2 %) и Санкт-Петербург (9,5 %), а прочим регионам досталось лишь 13,3 %. В этом году географическое распределение существенно не поменяется. В среднесрочной перспективе аналитики ожидают возведение удалённых от клиентов дата-центров и микро-ЦОД на их территории. Среди прочего ожидается переход госструктур на сервисную модель. В пятёрку лидеров по количеству стойко-мест вошли РТК-ЦОД, IXCellerate, Росатом, DataPro и Selectel, лидерами по подведённой мощности считаются они же в аналогичном порядке. При этом концентрация рынка только усилится. Согласно прогнозу, к концу 2025-го у РТК-ЦОД будет введено суммарно 27 637 стойко-мест, у IXCellerate — 10 329, а у Росатома и DataPro — 6570 и 6553 соответственно. Максимальная разрешённая электрическая мощность коммерческих ЦОД в 2025 году, как ожидается, составит 990,6 МВт (+18 % год к году). Средняя максимальная разрешённая мощность на стойку составляет чуть более 10 кВт, средняя IT-мощность стойки — 5,98 кВт. В среднесрочной перспективе ожидается ограниченный рост спроса на стойки высокой плотности для ИИ-проектов, рост цены строительства 1 кВт и стоимости аренды, а также развитие ЦОД с неоднородной отказоустойчивостью.

21.08.2025 [14:12], Руслан Авдеев

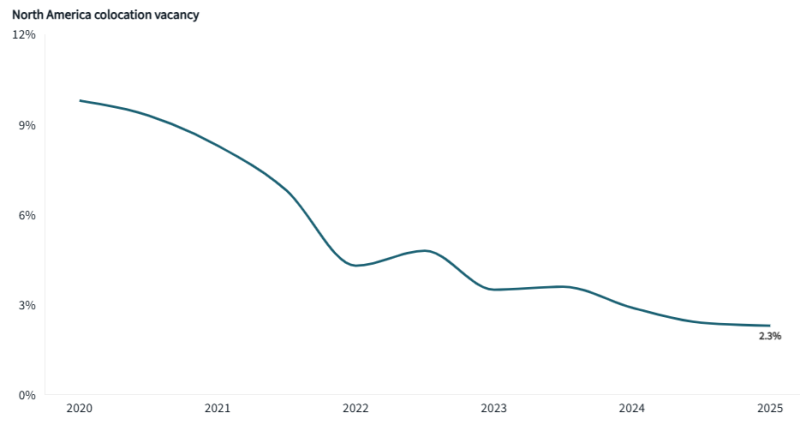

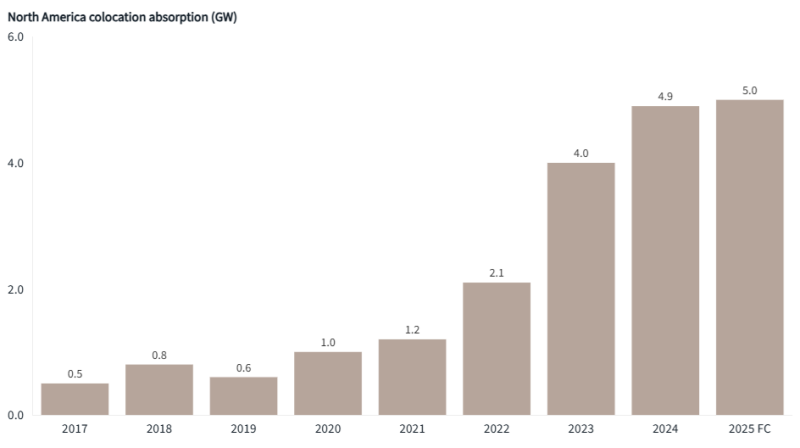

Доступность колокейшн-ЦОД в Северной Америке установила антирекорд — 2,3 %Североамериканский рынок колокейшн-ЦОД оказался в критической ситуации. В местных дата-центрах осталось всего 2,3 % свободных мощностей на фоне неослабевающего спроса на цифровую инфраструктуру во всём мире, сообщает Inside HPC со ссылкой на аналитику инвестиционной компании JLL. В докладе North America Data Center Report – Midyear 2025 сообщается, что мощности выросли до рекордных 15,5 ГВт, но сектор активно развивается и продолжает страдать от дефицита свободных энергоресурсов. Северная Вирджиния сохраняет позиции крупнейшего рынка ЦОД в Северной Америке с мощностью 5,6 ГВт — более чем втрое больше, чем объём второго по величине местного рынка Даллас/Форт-Уэрт (Dallas–Fort Worth) с его 1,5 ГВт. Также подчёркивается, что рекордный спрос обеспечивают в первую очередь облачные провайдеры и технологические компании — на них приходится 65 % всей арендной активности. По словам представителя JLL, рынок колокейшн-услуг столкнулся с беспрецедентным давлением. В I половине года его «лихорадило» на фоне негативных новостей, включая данные о появлении прорывных продуктов китайской DeepSeek и сведения о новых пошлинах США. Несмотря на некоторую турбулентность, в секторе по-прежнему наблюдается рекордный рост — рынок освоил впечатляющие 2,2 ГВт, половина мощности пришлась на Северную Вирджинию с 647 МВт и Даллас/Форт-Уэрт с ещё 575 МВт. 369 МВт пришлось на Чикаго и 291 МВт на Остин/Сан-Антонио — больше, чем годом ранее.

Источник изображения: JLL Research Клиентам приходится конкурировать за ограниченные мощности, заключая соглашения на годы вперёд: уже в процессе строительства находятся объекты более чем на 1 ГВт. В то же время Остин сформировался как полноценный рынок Tier I с почти 921 МВт мощностей и ещё 341 МВт в стадии строительства, что свидетельствует о пятикратном росте с 2020 года. Общий объём строящихся мощностей достиг 7,8 ГВт, а города Финикс (1,3 ГВт), Чикаго (1,18 ГВт) и Атланта (1,11 ГВт) стали крупнейшими после Северной Вирджинии центрами развития отрасли в Северной Америке. Более того, 73 % всей строящейся мощности уже предварительно арендовано — так продолжается последние два года. Это кардинально меняет подход клиентов: если раньше планировать начинали за 6–12 месяцев до ввода ЦОД в эксплуатацию, то теперь речь идёт о 18–24 месяцах, а иногда действовать приходится ещё раньше. Хотя доминируют развитые рынки, стремительный рост наблюдается и на новых. Тарифы на электричество с 2020 года выросли примерно на 30 %. Среднее время ожидания подключения ЦОД к сети в США составляет четыре года. Всё это тоже повлияло на рост вторичных рынков, где энергия более доступна.

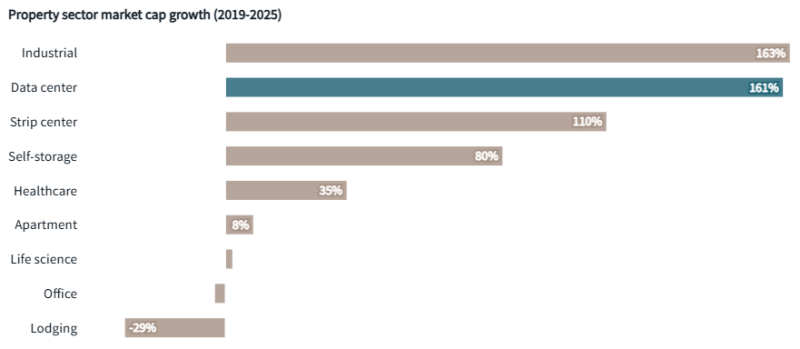

Источник изображения: JLL Research Впрочем, такой дефицит препятствует спекуляциям и формированию финансового пузыря в секторе. По мнению экспертов, с 2017 года рынок растёт среднегодовыми темпами 20 %, и они сохранятся до 2030 года — к этому времени колокейшн-рынок, вероятно, достигнет 42 ГВт. Дата-центры становятся одним из самых привлекательных типов недвижимости, показав рост рыночной капитализации на 161 % с 2019 года, уступая лишь промышленным объектам. В JLL отмечают, что по сравнению с 2024 годом в проекты ЦОД вкладывается значительно больше средств. Наблюдается и бурный рост долгового финансирования: ЦОД всё активнее привлекают крупный капитал через структурированные продукты. Об этом свидетельствует резкий рост объёмов выпуска облигаций, обеспеченных активами (ABS), и сделок SASB в I половине 2025 года по сравнению с тем же периодом 2024-го. При этом на рынке прямых продаж объёмы сделок невысоки, а ставки капитализации стабильны, что говорит о том, что инвесторы рассматривают дата-центры как надёжный и ликвидный класс активов, сопоставимый со складской недвижимостью премиум-уровня или многоквартирным жильём.

Источник изображения: JLL Research В JLL ожидают, что дисбаланс спроса и предложения сохранится ещё несколько лет. Уже строящиеся объекты предварительно арендованы на 73 %. Хотя планируется ввести в эксплуатацию ещё 31,6 ГВт, на это уйдёт не менее пяти лет. Лидером выступает Северная Вирджиния (запланировано 5,9 ГВт), за ней следуют Финикс (4,2 ГВт), Даллас/Форт-Уэрт (3,9 ГВт) и Лас-Вегас/Рино (3,5 ГВт). Ожидается, что с 2025 по 2030 годы может быть построено ЦОД на $1 трлн. В течение следующих пяти лет могут появиться колокейшн- и гиперскейл-мощности более чем на 100 ГВт. При этом не учитывается потенциальный эффект от развития квантовых компьютеров, ускоряющих прогресс в отрасли последние 5–10 лет. Фактически массовое внедрение ИИ, цифровая трансформация и облачная миграция создали «идеальный шторм» на рынке, с которым индустрия просто не в состоянии своевременно справиться. Это ведёт к дефициту и делает планирование для клиентов ЦОД важным как никогда.

21.08.2025 [09:00], Сергей Карасёв

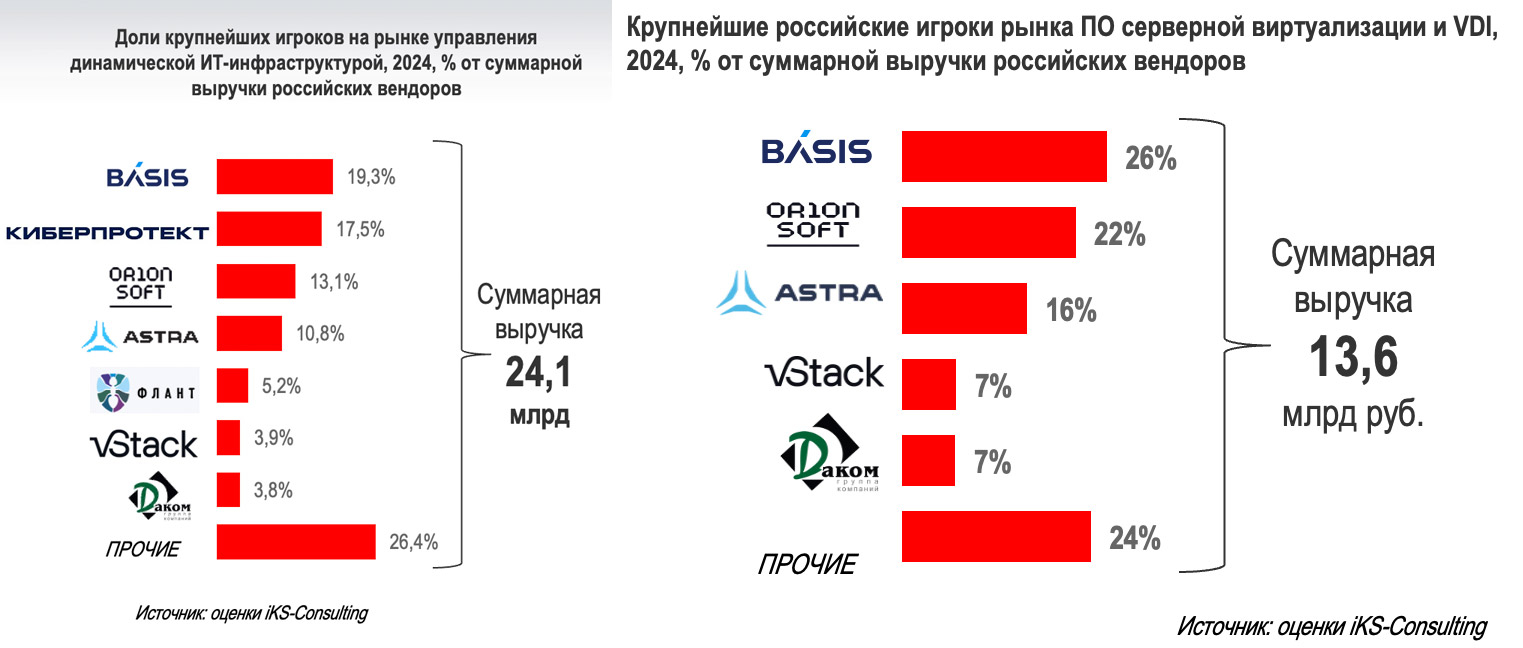

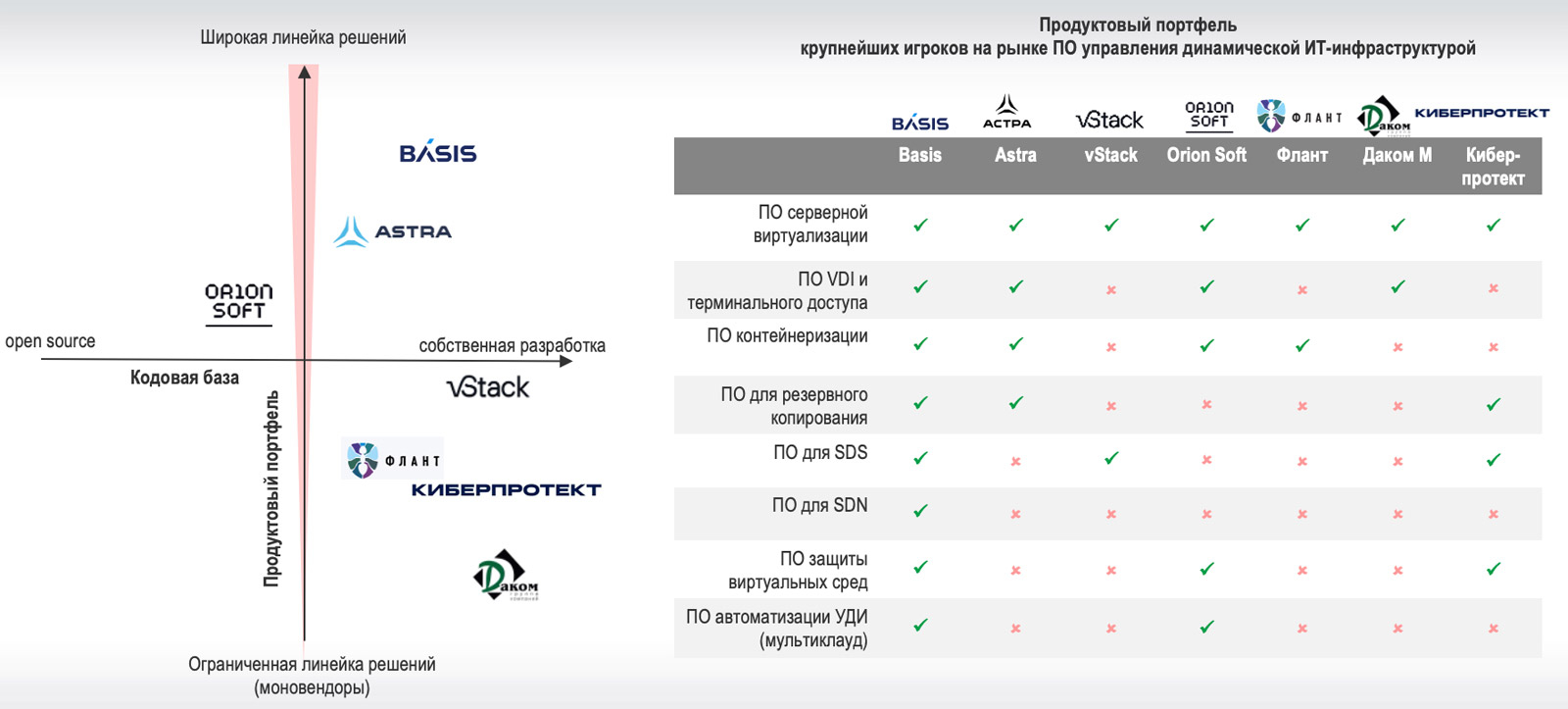

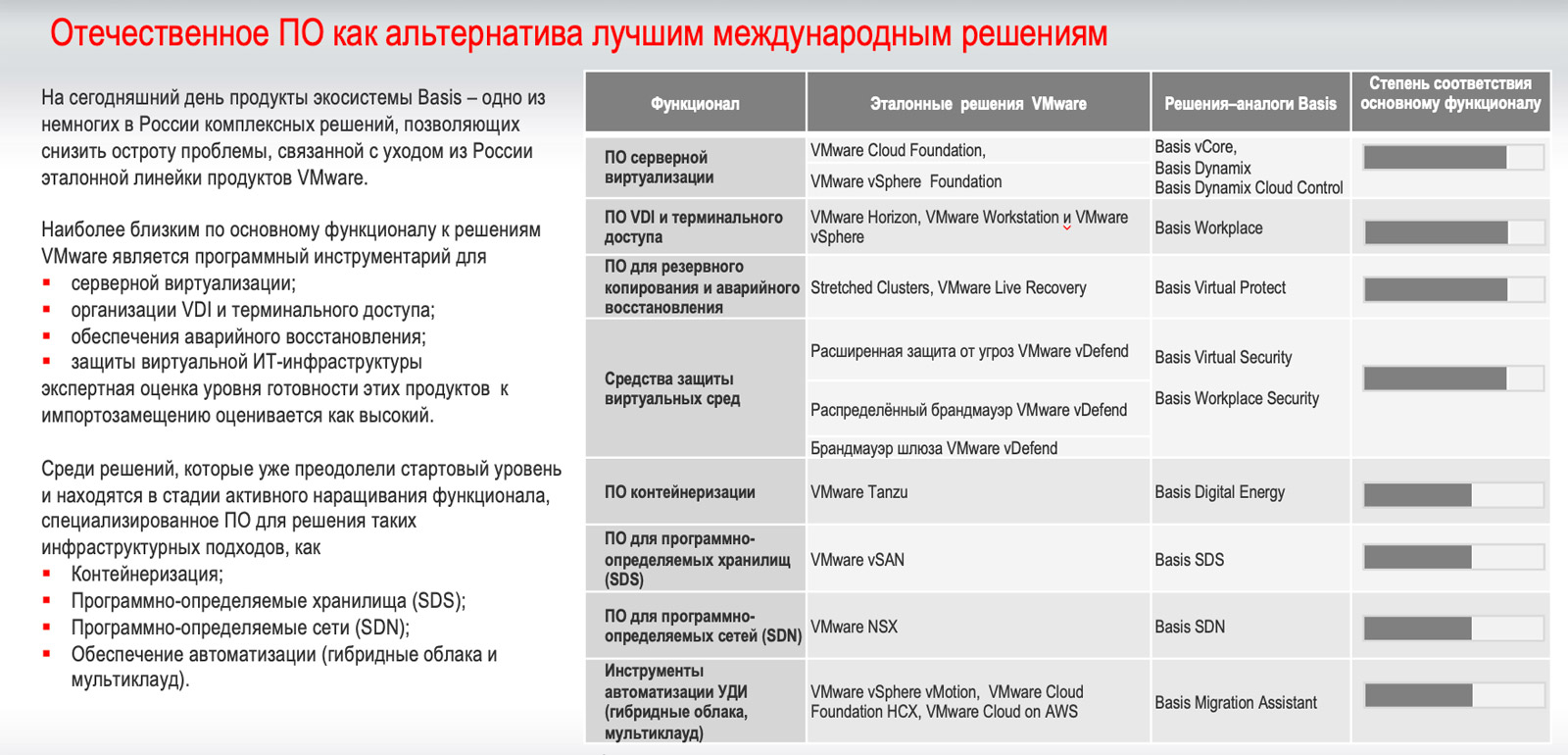

iKS-Consulting: «Базис» — лидер российского рынка ПО управления динамической ИТ-инфраструктуройАналитическое агентство iKS-Consulting в своём исследовании российского рынка ПО управления динамической ИТ-инфраструктурой (УДИ) за 2024 год признало «Базис» крупнейшим разработчиком на этом рынке с долей 19,3 %. Эксперты впервые консолидировали в одном исследовании крупнейшие сегменты рынка, которые ранее не рассматривались вместе: серверную виртуализацию, виртуализацию рабочих столов (VDI) и терминального доступа, контейнеризацию, программно-определяемые хранилища (SDS) и сети (SDN), ПО для резервного копирования и защиты виртуальной ИТ-инфраструктуры, а также платформы автоматизации управления динамической ИТ-инфраструктурой. В ряде рассмотренных в исследовании сегментов «Базис» также занимает лидирующие позиции:

Источник изображений: «Базис» В рамках исследования эксперты iKS-Consulting проанализировали полноту продуктовых портфелей крупнейших игроков на рынке ПО УДИ и пришли к выводу, что экосистема «Базис» наиболее полно закрывает ключевые потребности заказчиков. Технологическое лидерство компании обусловлено способностью обеспечить высокое покрытие основной функциональности аналогичных решений от мировых лидеров. Так, решения вендора позволили снизить остроту проблемы, связанной с уходом из России эталонной линейки продуктов VMware: экспертная оценка степени соответствия продуктов экосистемы «Базис» основному функционалу решений VMware оценивается как высокая в большинстве сегментов рынка.  Отдельно эксперты отметили Basis SDN — решение для организации программно-определяемых сетей, которое «Базис» вывел на рынок в мае 2025 года. По мнению iKS-Consulting, на сегодняшний день Basis SDN — единственное отечественное решение, являющееся полноценной альтернативой VMware NSX. Разработки других российских компаний либо относятся к классу программно-аппаратных комплексов и не являются аналогом решения VMware, либо являются неотъемлемой частью платформы виртуализации и не могут быть предложены как коробочный продукт.  По мнению аналитиков, высокотехнологичный рынок ПО управления динамической ИТ-инфраструктурой — новый «локомотив» российского ИТ. Среднегодовой темп роста рынка ПО УДИ на горизонте с 2024 до 2031 года составляет 16,3 % против 11,9 % у ИТ-рынка в целом. Объем рынка в денежном выражении по итогам 2024 года достиг 45,3 млрд руб. и, согласно прогнозам, к 2031 году вырастет почти втрое — до 130,1 млрд руб. Отечественные решения на рынке ПО УДИ будут демонстрировать ещё более впечатляющий рост: СГТР рынка российских разработчиков в период 2024–2031 гг., по мнению аналитиков iKS-Consulting, составит 23,6 % в год. Это обеспечит рост объема российских решений на рынке ПО УДИ с 24,1 млрд руб. в 2024 году до 106,1 млрд руб. к 2031 году, что соответствует доли российских разработчиков в 81,6 % от общего объема рынка. К основным факторам роста эксперты относят развитие облачной и гибридной ИТ-инфраструктуры, популяризацию контейнеризированных сред разработки, совершенствование функционала отечественных продуктов и продолжение миграции КИИ и крупного бизнеса на российское ПО. Уровень проникновения отечественных программных продуктов в общем количестве лицензированных хостов на рынке ПО УДИ увеличится с <25 % в 2024 г. до >85 % к 2031 г. Важный драйвер роста рынка ПО УДИ — обязательное импортозамещение и переход объектов КИИ на российские решения к 2030 году. Это касается отраслей, формирующих более 66 % ВВП и до 51 % ИТ-бюджетов в подотчётных Росстату организациях. Авторы исследования обозначили и перспективные сегменты для российских разработчиков в рамках рынка ПО УДИ: контейнеризация (СГТР’24-’30: 29,9 %), VDI и терминальный доступ (СГТР’24-’30: 22,7 %), резервное копирование (СГТР’24-’30: 19,6 %). Решения экосистемы «Базиса» представлены во всех перечисленных сегментах — это Basis Digital Energy, Basis Workplace и Basis Virtual Protect, соответственно. Важной точкой роста является потенциальный переход российских вендоров от бессрочных лицензий к моделям возобновляемых продаж. Такая модель положительно влияет на финансовые результаты, стабильность и прогнозируемость денежных потоков, а также обеспечивает более устойчивую динамику рынка в прогнозном периоде. Ранее «Базис» вошел в ТОП-10 самых быстрорастущих технологических компаний и признан «Национальным чемпионом» в рамках проекта «ТЕХУСПЕХ», организованного газетой «Ведомости», Высшей школой бизнеса НИУ ВШЭ совместно с компанией «Иннопрактика» и Российской венчурной компанией (РВК). В августе 2025 г. платформа серверной виртуализации Basis Dynamix Enterprise заняла первое место в ежегодном рейтинге российских платформ виртуализации портала CNews. Решение, впервые признанное лидером рейтинга в прошлом году, снова получило наивысшую оценку по совокупности технических, эксплуатационных и нормативных характеристик.

14.08.2025 [15:48], Владимир Мироненко

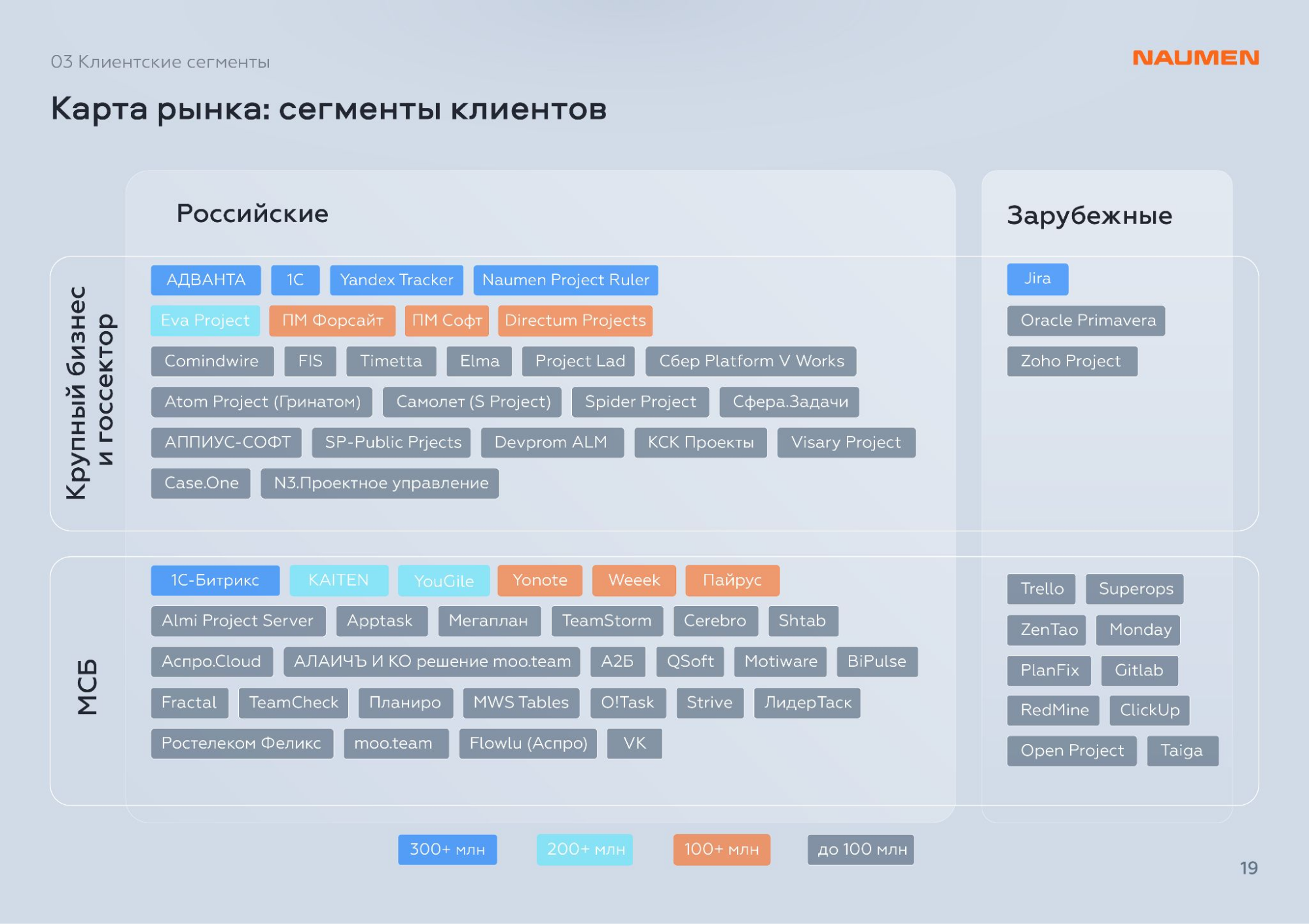

Вместе, а не вместо: российские компании не спешат отказываться от зарубежных систем управления проектами, сочетая их с отечественнымиПочти треть (28 %) крупных российских компаний продолжает использовать иностранные решения для управления проектами, например, продукты Microsoft, Oracle или Atlassian, пишут «Ведомости» со ссылкой на исследование компании Naumen, опросившей представителей 60 компаний крупного бизнеса, средняя выручка которых составила 360 млрд руб. Четверть (около 25 %) респондентов вообще не использует никаких решений такого класса, а 12 % пользуется самописными разработками. В 2021 году весь рынок подобных решений составлял 5,8 млрд руб., из этой суммы 4,3 млрд руб. приходилось на иностранных разработки (около 74 %). В 2022 году объём рынка сократился до 4,9 млрд руб., а в 2023 году вырос до 5,4 млрд руб., затем составив в 2024 году 6,0 млрд руб. На фоне этой динамики выручка от российских решений последовательно росла с 2,1 млрд руб. в 2022 год, до 3,3 млрд в 2023 году и 4,4 млрд — в 2024 году.

Источник изображений: Naumen Совокупный среднегодовой темп роста (CAGR) российских решений в 2020–2024 гг. составил 46 %, а доля рынка российских решений увеличилась до 73 %. Согласно прогнозу Naumen, в 2025 году объём рынка может составить 6,6 млрд руб., из которых 5,4 млрд придётся на российские решения., т.е. их выручка вырастет сразу на 1 млрд руб. Тем не менее, бизнес предпочитает совмещать зарубежные и отечественные продукты. 10–15 % крупных компаний после импортозамещения продолжают использовать иностранное ПО, так как оно в этом классе систем остается признанным стандартом, а полного доверия отечественным решениям всё ещё нет.  В Naumen отметили, что на российском рынке решений для управления проектами распространены монопродуктовые компании, такие как Yougile, Kaiten и Advanta, для которых продукт является основным или единственным — они заняли почти половину рынка в 2024 году (около 2 млрд руб.). На мультипродуктовые компании пришлось 1,8 млрд руб., а третье место заняли бигтех-компании (600 млн руб.). Сегмент крупного бизнеса и госсектора резко снизил долю в 2022 году из-за ухода иностранных компаний, и она до сих пор до конца не восстановилась. Освоение отечественных решений крупным бизнесом и госсектором началось только в 2024 году.  Опрошенные «Ведомостями» эксперты отмечают, что перенос процессов с зарубежных решений является сложной и дорогой задачей, на которую могут уйти годы. Поэтому даже во время тестирования российского ПО компании продолжают использовать иностранные продукты, стараясь до конца использовать действующие лицензии или выбирая бесплатные версии. Кроме того, российские решения могут внедряться в новых проектах, тогда как старые по-прежнему полагаются на уже имеющееся ПО. В любом случае доля отечественных решений продолжает расти.

12.08.2025 [13:31], Руслан Авдеев

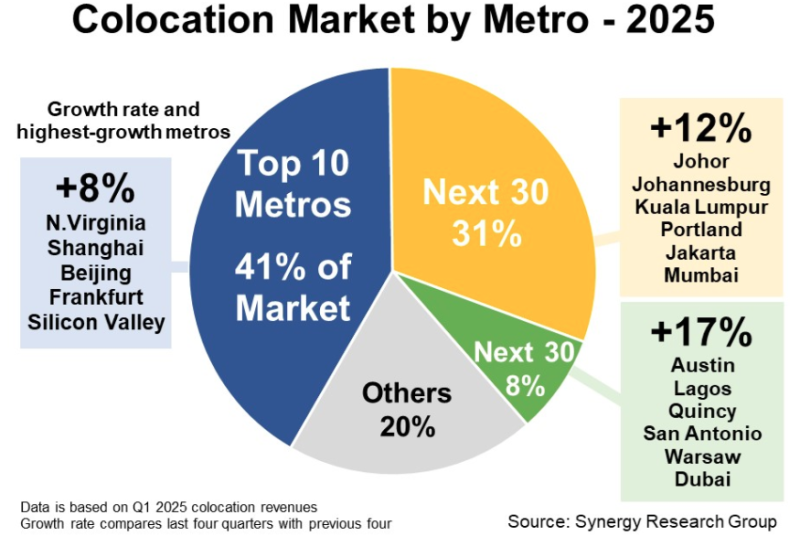

Synergy Research: на второстепенных рынках колокейшн-сервисов зарегистрирован крупнейший рост год к годуВторостепенные (Tier-Two) рынки колокейшн-сервисов испытали сильнейший рост год к году, сообщает Synergy Research Group. Речь идёт об агломерациях, занимающих с 11 по 70-е места по выручке. В их числе — Джохор и Куала-Лумпур в Малайзии, Йоханнесбург (Южная Африка), ряд городов в США, Джакарта в Индонезии, Мумбаи в Индии, Лагос в Нигерии, Варшава в Польше и Дубаи в ОАЭ. Рост рассчитывался с подсчётом выручки колокейшн-проектов за последние четыре квартала в сравнении с предыдущими четырьмя. Средний рост рынков, занимающих с 11 по 40-е места, составил 12 %, а с 41 по 70-е — 17 %. Для сравнения, для десяти важнейших рынков мира рост составил в среднем 8 %. В десятку лидеров входят рынки в Северной Вирджинии, Кремниевой долине, Нью-Йорке, Пекине и Шанхае, Лондоне, Токио и Франкфурте. При этом на первые десять агломераций приходится 41 % рынка, на 11-40 — 31 % рынка, на 41-70 — всего 8 %. По статистике Synergy, ведущими колокейшн-провайдерами являются Equinix, Digital Realty и CyrusOne, NTT и KDDI, а также China Telecom, Chindata и GDS.

Источник изображения: Synergy Research Group По словам экспертов Synergy, близость к клиентам является ключевым драйвером рынка услуг колокации, поэтому дата-центры (ЦОД) должны размещаться на территории городских агломераций (мегаполисов), в которых сконцентрированы крупнейшие компании и ведётся основная коммерческая деятельность. Ожидаемо, десятка лидеров не изменилась с публикации аналогичного доклада год назад, хотя некоторые игроки изменили в числе лидеров свои позиции, например, Шанхай обошёл Лондон. Ещё интереснее то, что развивающиеся рынки демонстрируют лучшие темпы роста, чем развитые. Хотя ведущая десятка в среднем продемонстрировала рост на 8 %, не менее 17 второстепенных рынков выросли на 20 и более процентов. Также аналитки добавили, что по масштабу рынки «второго эшелона» догонят лидеров не скоро. По данным предыдущего доклада Synergy, опубликованного в апреле 2025 года, на ведущие 20 агломераций приходится 60 % мирового рынка услуг колокации по объёму выручки. Меньше месяца назад Synergy выступила с данными о том, что Амстердам и Франкфурт выбыли из первой двадцатки локаций гиперскейлеров, а всего 62 % текущей IT-мощности ЦОД гиперскейлеров приходится на 20 регионов. |

|